Používat Cvak může každý obchodník bez ohledu na to, jakou má banku. Potřebuje k tomu mít pouze nainstalovanou aplikaci Cvak v telefonu a fyzickou NFC kartu, která mu přijde zdarma do pěti dní poštou.

Zákazník pak má několik možností. V ideálním případě má nainstalovanou bankovní aplikaci jedné ze zapojených bank. Aktuálně je to pouze pouze Air Bank, v dohledné době se však zapojí také Moneta, Fio Banka a mBank. Využít služby ale mohou klienti jakékoli banky.

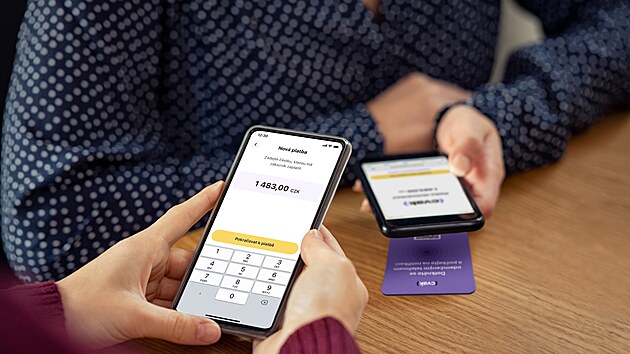

Další možností totiž je mít v telefonu platební kartu. Pokud zákazník nemá kartu v telefonu, může vyplnit údaje z karty do formuláře, kam ho zavede obchodníkův Cvak.

Obchodník při platbě zadá do aplikace částku. Zákazník přiloží mobil k NFC kartě a zaplatí. Poplatek pro obchodníka činí 0,8 procenta.

Aplikace se bude brzy dát stáhnout přes app story. Do té doby je třeba se registrovat přes web Cvaku. Nyní je služba přístupná živnostníkům, kteří už o ni projevili zájem. Během února až března by měla být přístupná všem.

„Obdobná služba, která by fungovala stejně jako Cvak a byla přístupná každému, v zahraničí není. Naše řešení je opravdu unikátní,“ uzavřel pro iDNES.cz Jiří Suchý, šéf divize Produkty a inovace v Air Bank.

V první fázi se Cvak chce zaměřit na drobné živnostníky. V další chystá rozšíření na větší provozovny s více zaměstnanci. Air Bank počítá s tím, že služba bude do budoucna zcela vyvedena mimo banku.

„Podívali jsme se na data a zjistili, že téměř polovina obchodníků karty nepřijímá. Na druhou stranu víme, že naši klienti platit bezhotovostně chtějí. Zde tedy vidíme velký konflikt. Proto přicházíme s produktem, který na tato očekávání bude reagovat,“ uvedl na podzim v rozhovoru pro MF DNES ředitel divize péče o klienty v Air Bank Karel Horák.

„Naši klienti hledají inovativní řešení, které je levné a funguje,“ vysvětlil motivaci se k produktu připojit Jan Bláha ředitel obchodní divize Fio Banky.

Šéf Monety Tomáš Spurný k tomu doplnil, že výběry z bankomatu jsou pro banku velmi drahé. „Zavážení hotovosti, její skladování – to vše je velmi drahé. Moneta se neustále dívá na cesty, jak bezhotovostní styk zkvalitnit. Jsme hrdí, že jsme mezi čtyřmi inovativními bankami, které se snaží zaujmout živnostníky a malé společnosti. Moneta má zhruba 150 tisíc klientů, kteří jsou živnostníci či OSVČ. Věříme, že v průběhu dvou až tří let se stane služba populární,“ uvedl.

„Mrzí mě, že tu není žádný z bankovních gigantů, ale věříme, že se ještě připojí,“ dodal Spurný.

Cvak tak reaguje na kauzu loňského léta, kdy se ve veřejném prostoru začalo živě diskutovat o tom, že v Česku je stále často problém zaplatit kartou. S placením kartou nebylo možné například na filmovém festivalu v Karlových Varech, v kempech či v některých restauračních zařízení.

Častým argumentem obchodníků, kteří nepřijímají karty, bylo, že si nemohou dovolit platit – podle nich vysoké – poplatky za transakce a pronájem terminálu. Pro velké prodejce to problém není: jednak platí, že s rostoucím objemem plateb je poplatek nižší, a také mohou tento fixní náklad rozpustit mezi velký objem transakcí. Pro malé obchodníky však je placení kartou nevýhodné.

„Cvak se dívá především na segment nejmenších obchodníků. Mnoho jich své tržby kartou minimalizuje; u některých to je tak, že chtějí být mimo ekonomiku, u dalších třeba jejich dodavatelé požadují platby v hotovosti. Ale řada z nich se potýká se s administrativní složitostí, technickou náročností… A je pro ně nepřehledné, kolik zaplatí. Poplatky je prakticky nemožné si předem spočítat,“ uzavřel Jiří Suchý.

Jak fungují poplatky za platbu kartou?

|

{kind=link}